個人事業を始めると、毎年の事業の損益を計算し、確定申告をしなければなりません。

商品を仕入れて販売したり(小売業)、材料を仕入れて製作したり(製造業)という業種であれば、必ず必要となってくるのが売上原価の計算。

当記事では、売上原価の計算方法をわかりやすく解説します!

個人事業の売上原価とは?

個人事業の売上原価とは、売上をあげるために直接かかった経費のこと。

具体的には、商品の仕入代金や、商品を製造して販売している場合の材料の仕入代金などです。

したがって、行なっている事業がサービス業などで物品の販売をともなわない場合は、売上原価に計上する金額は0となり、計算する必要がありません。

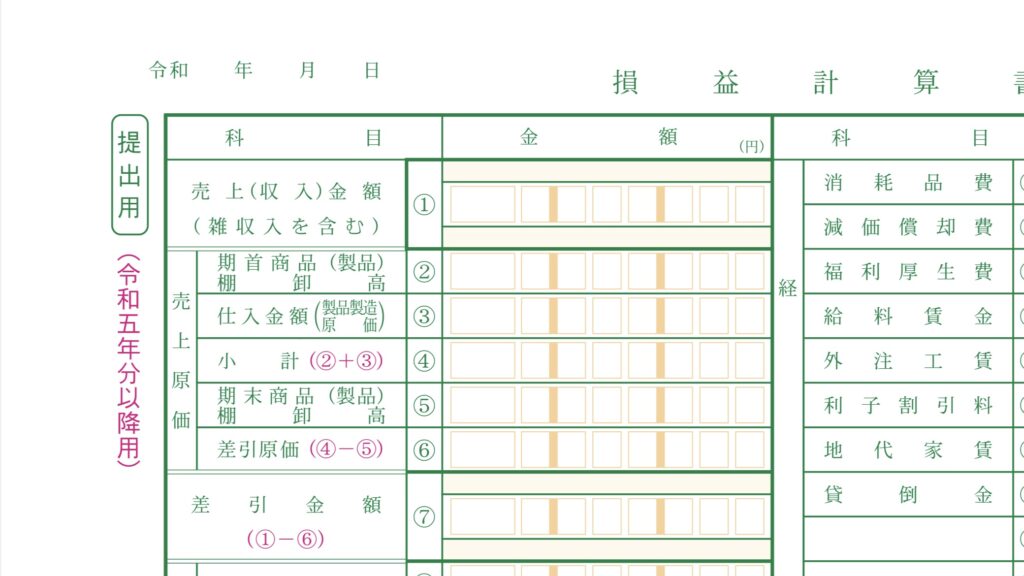

確定申告書のどこで計算する?

売上原価は、確定申告書と一緒に提出する青色申告決算書(一般用)の1ページ目、

②~⑥の欄を使って計算します。

(国税庁HP(こちら)からダウンロードできます。確定申告書作成コーナーで直接入力することも可能です。)

※ 青色申告の承認申請をしていないかたは、代わりに「収支内訳書」を使用します。

売上原価の計算手順を確認しよう

ここからは、売上原価を計算する手順を見ていきましょう。

期末(12/31)時点の在庫を確認する

個人事業は暦年(1月~12月)単位で所得税の確定申告をするため、12月31日時点で在庫として残っている商品・材料等の棚卸をします。

棚卸とは、簡単にいうと、在庫となっている商品・材料等を種類や品質、型番ごとに区分して、それぞれの残数を調べることをいいます。

期首商品棚卸高を記入する

続いて、青色申告決算書に沿って売上原価を計算・記入していきます。

まず、欄②の期首商品棚卸高には、その年の期首(1月1日)における商品の残高(在庫)を記入します。

したがって、個人事業の開業1年目であれば、期首商品棚卸高は0になります。

開業2年目以降であれば、前年の青色申告決算書に記載している期末商品棚卸高(欄⑤)を、そのまま翌年の期首商品棚卸高(欄②)に記入すればOKです。

これは、事業が継続していれば、前期末の在庫がそのまま翌期首に持ち越されるためです。

※ 例外的なケースとして、前年の青色申告決算書において棚卸減耗費や商品評価損を売上原価に含めずに計上している場合は、その金額を前年の期末商品棚卸高(欄⑤)から差し引いた金額とする必要があるので注意しましょう(基本的には、気にする必要はありません)。

仕入金額・小計を記入する

仕入金額(欄③)には、その年中に生じた商品や材料の仕入金額の合計を記入します。

小計(欄④)には、期首商品棚卸高(欄②)と仕入金額(欄③)の合計額を記入します。

したがって、欄④の金額は、その年中に売上をあげるために用意した商品・材料等の合計額となります。

期末商品棚卸高を記入する

期末商品棚卸高とは、その年の期末(12月31日)における商品の残高(在庫)のこと。

残高の計算は、商品の種類や品質、型番ごとに分けて行ないます。

たとえば、事業で取り扱っている商品が、商品A(仕入価格200円)と商品B(仕入価格800円)の2種類の場合を考えてみましょう。

期末時点で、商品Aの在庫が3個・商品Bの在庫が1個であった場合の期末商品棚卸高は、

商品A:600円(200円×3個)、商品B:800円(800円×1個)の合計:1,400円

となります。

差引原価を記入する

小計(欄④)から期末商品棚卸高(欄⑤)を差し引いて、差引原価(欄⑥)を計算・記入します。

この金額が、その年の必要経費に計上する売上原価です。

期末商品棚卸高を差し引く計算をすることで、期末における在庫の金額をその年の売上原価から除外しています。

これは、事業の損益を計算するときは、その年の売上に対応する分の原価だけを必要経費として計上するとうルールがあるためです。

差し引いた期末商品棚卸高は、翌年の期首商品棚卸高として繰り越され、翌年以後の必要経費に計上されます(手順2を参照してください)。

補足1 年の途中で仕入金額が変動したときの計算(最終仕入原価法の場合)

当然のことながら、物価変動等の要因で、商品の仕入価格が年の途中で変わることがあります。

たとえば、上の例の商品Aについて、年の途中で200円から250円に仕入価格が変更となった場合、どう計算すればよいでしょうか。

結論としては、商品Aをその年の最後に仕入れたときの仕入価格(250円)を基に、期末商品棚卸高を計算します(この計算方法を、最終仕入原価法といいます)。

この場合の期末商品棚卸高は、

商品A:750円(250円×3個)、商品B:800円(800円×1個)の合計:1,550円

となります。

このとき気を付けたいのは、計算は、商品の種類や品質、型番ごとに行なうため、商品Aの規格や品質が値上げの前後で変わらない場合、期末に残っていた3個が実際に250円で仕入れたものか、あるいは値上げ前の200円で仕入れたものであるかは関係なく、3個すべてについて、最後に仕入れた時の仕入金額250円を基に計算をするという点です。

言い換えれば、アンティークなど、商品の品質によって仕入価格が1点ごとに異なるものを取り扱う業種であれば、商品を1点ごとに管理し、期末在庫となっている商品のそれぞれの仕入価格の合計を計算することとなるでしょう。

補足2 最終仕入原価法以外の計算方法を採用したいときの手続き

補足1では、最終仕入原価法という方法での計算のしかたを解説しました。

これは、税務署に計算方法について届出をしていない場合の法定の計算方法が、最終仕入原価法とされているためです。

ほかの方法を採用したい場合は、管轄の税務署に届出書を提出する必要があります。

届出書の様式は国税庁HPに掲載されています。

・ 新規開業した場合/他の事業を始めた場合の届出(所得税の棚卸資産の評価方法の届出)

・ 上記以外の方が従前の計算方法を変更したい場合の届出(所得税の棚卸資産の評価方法の変更承認申請)

採用できる方法には、仕入価格の平均による方法(総平均法、移動平均法)や売上利益率を用いる方法(売価還元法)などがあります。

取り扱っている商品や業態によっては、他の方法を採用することが実際の商品の流れに合っていたり、事務負担の軽減につながることもありますので、余裕があれば、他の方法を確認してみるとよいでしょう。

まとめ

いかがでしたか?

以上で売上原価の計算は完了です。

売上原価の計算が正しくされていないと、必要経費の過大計上につながり、税務署から誤りを指摘されるリスクもあります。

売上原価の計算のポイントは、期末商品の棚卸を確実に行なうこと。

年末が近づいたら、期末商品棚卸高の計算方法を見直しておくと安心ですね。

当記事が、事業にチャレンジされる皆様のお役に立てるとうれしいです!

コメント